Tabla de Contenidos

Introducción

Los gastos de ejercicios anteriores no contabilizados en el ejercicio en que se producieron o se devengaron suelen ser una problemática con la que tarde o temprano nos encontramos, especialmente cuando no son de bajo importe.

El 23 de abril de 2024, el Tribunal Supremo de España emitió la resolución nº 683/2024, un fallo que cambia significativamente el tratamiento fiscal de los gastos no contabilizados en ejercicios anteriores. Este dictamen establece que las empresas no podrán deducir en el Impuesto sobre Sociedades (IS) gastos que no fueron registrados oportunamente en el momento en que se incurrieron y que, detectados posteriormente, se pretenden imputar de manera retroactiva a dichos ejercicios. Este artículo examina cómo las empresas deben proceder ante este cambio y proporciona ejemplos prácticos para ilustrar el cálculo y contabilización conforme a la nueva doctrina.

Contabilización de Gastos según la Resolución

De acuerdo con la resolución del Tribunal Supremo, si una empresa incurre en un gasto en un ejercicio fiscal anterior y no lo registra en sus cuentas en ese momento, dicho gasto no puede ser incluido posteriormente como deducción en el cálculo del IS de esos años anteriores.

Los gastos de ejercicios anteriores no contabilizados deben ser corregidos como errores contables y deducidos en la declaración de IS correspondiente al ejercicio en el que se descubren.

Sin embargo, siempre y cuando todo ello no resulte en una tributación inferior a la que habría correspondido de haberse aplicado el criterio de devengo, es decir, si se hubiesen contabilizado los gastos en el ejercicio que les pertocaba (Artículo 11.3 de la LIS).

Pasos para la Contabilización de Gastos de Ejercicios Anteriores

- Comprobar si el gasto del ejercicio anterior genera una menor tributación

- Registrar el gasto a nivel contable en el ejercicio actual

- Reconocimiento del activo fiscal

- Cálculo y contabilización del Impuesto de Sociedades

Supuesto 1: Contabilización de Gasto Olvidado que No Genera Una Menor Tributación

Supongamos que en 2024 una empresa incurre en un gasto de 5.000 € + 21% IVA por servicios profesionales que no se registró en su momento. El 14 de mayo de 2025, se detecta este error.

1. ¿La contabilización del gasto del ejercicio anterior genera una menor tributación?

Tal y como hemos comentado, los gastos de ejercicios anteriores no contabilizados deben ser corregidos como errores contables y deducidos en la declaración de IS correspondiente al ejercicio en el que se descubren, pero siempre que estos no hayan generado una menor tributación a la que hubiera correspondido si se hubiese computado el gasto en el ejercicio pertinente.

Por ello debemos comprobar que la deducción de este gasto no haya causado un perjuicio a la Agencia Tributaria; es decir, que no hubiéramos tributado por menor importe al que deberíamos en el Impuesto de Sociedades del ejercicio 2024.

Para verificarlo, vamos a hacer un pequeño simulacro de las bases imponibles para el IS que hubiéramos obtenido deduciendo la factura en 2024 (cuando tocaba) y en 2025. Estos son los resultados de los dos ejercicios:

| 2024 | 2025 | |

| Resultado contable antes impuestos | 20.000€ | 50.000€ |

| +/- Ajustes fiscales | -6.000€ | -10.000€ |

| Base imponible | 14.000€ | 40.000€ |

1.1. Deduciendo la factura en el ejercicio 2024 (cuándo se debería haber hecho):

| 2024 | 2025 | Total | |

| Rdo contable antes impuestos | 20.000€ | 50.000€ | |

| +/- Ajustes fiscales | -6.000€ | -10.000€ | |

| Gasto de 2024 | -5.000€ | – | |

| Base imponible | 9.000€ | 40.000€ | |

| Tipo impositivo | 25% | 25% | |

| Cuota íntegra | 2.250€ | 10.000€ | |

| – Deducciones | 0€ | 0€ | |

| Cuota líquida | 2.250€ | 10.000€ | 12.250€ |

1.2. Deduciendo la factura en el ejercicio 2025:

| 2024 | 2025 | Total | |

| Rdo contable antes impuestos | 20.000€ | 50.000€ | |

| +/- Ajustes fiscales | -6.000€ | -10.000€ | |

| Gasto de 2024 | – | -5.000€ | |

| Base imponible | 14.000€ | 35.000€ | |

| Tipo impositivo | 25% | 25% | |

| Cuota íntegra | 3.500€ | 8.750€ | |

| – Deducciones | 0€ | 0€ | |

| Cuota líquida | 3.500€ | 8.750€ | 12.250€ |

Como podemos comprobar, el hecho de no haber deducido el gasto en el IS de 2024 no ha generado una menor tributación, causando un perjuicio a la Agencia Tributaria. En todo caso, el perjuicio lo hemos tenido nosotros puesto que en 2024 hemos tenido que tributar sobre una base imponible de 14.000€ en vez de la base imponible de 9.000€ que deberíamos haber declarado.

En la mayoría de casos nos encontraremos en situaciones como ésta, en que el error contable no supone haber tributado menos en declaraciones anteriores. Para que realmente provoquemos un perjuicio a la Agencia Tributaria deben darse situaciones como que el tipo impositivo en 2025 sea superior al que había en 2024, que en 2024 hubiésemos aplicado deducciones fiscales, que hayamos diferido la declaración de ingresos, etc.

Por lo tanto, al no existir perjuicio a Hacienda, vamos a poder deducir este gasto en el Impuesto de Sociedades de 2025 y no será necesario presentar una declaración rectificativa del IS 2024.

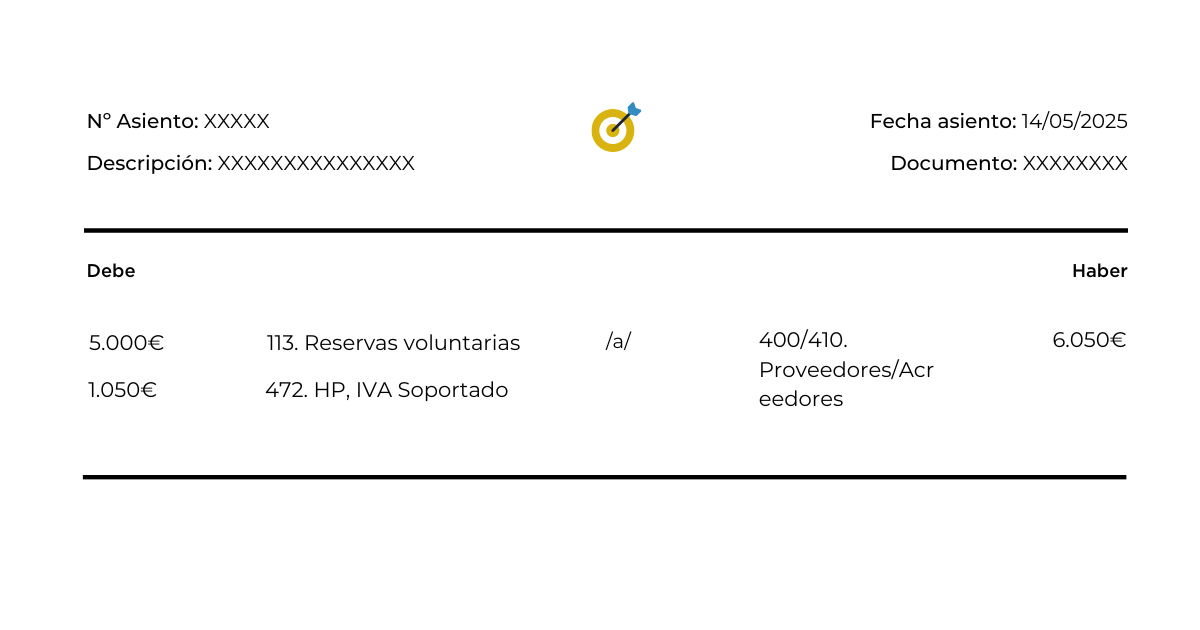

2. Registrar el gasto a nivel contable en el ejercicio 2025:

Como es un gasto del ejercicio 2024, no lo contabilizamos en una cuenta de gasto del grupo 6 porque sinó constaría como un gasto propio del ejercicio 2025 y afectaría a su cuenta de resultados.

Es por ello que con fecha 14/05/2025 contabilizamos los 5.000€ de base imponible contra una cuenta de reservas, prioritariamente reservas no obligatorias como la cuenta 113 de reservas voluntarias. De esta forma, contabilizando un debe en la cuenta de reservas, reducimos el valor del patrimonio neto de la empresa. Esto es debido a que cuando cerramos el ejercicio 2024 contabilizamos un resultado del ejercicio superior al que correspondía porque no tuvimos en cuenta este gasto. Y ese resultado del ejercicio de más, lo llevamos en su momento a reservas, dividendos o resultados negativos, cuando lo distribuimos. Ahora, con este ajuste, reducimos el valor de los importes distribuidos, que en verdad fueron menores.

Por otra parte, podremos deducir el IVA soportado en la factura de gasto puesto que todavía no ha vencido el plazo límite de 4 años para deducirlo. Este IVA a deducir entrará en la liquidación del 2º trimestre de 2025 si nuestra empresa presenta las declaraciones de IVA de forma trimestral.

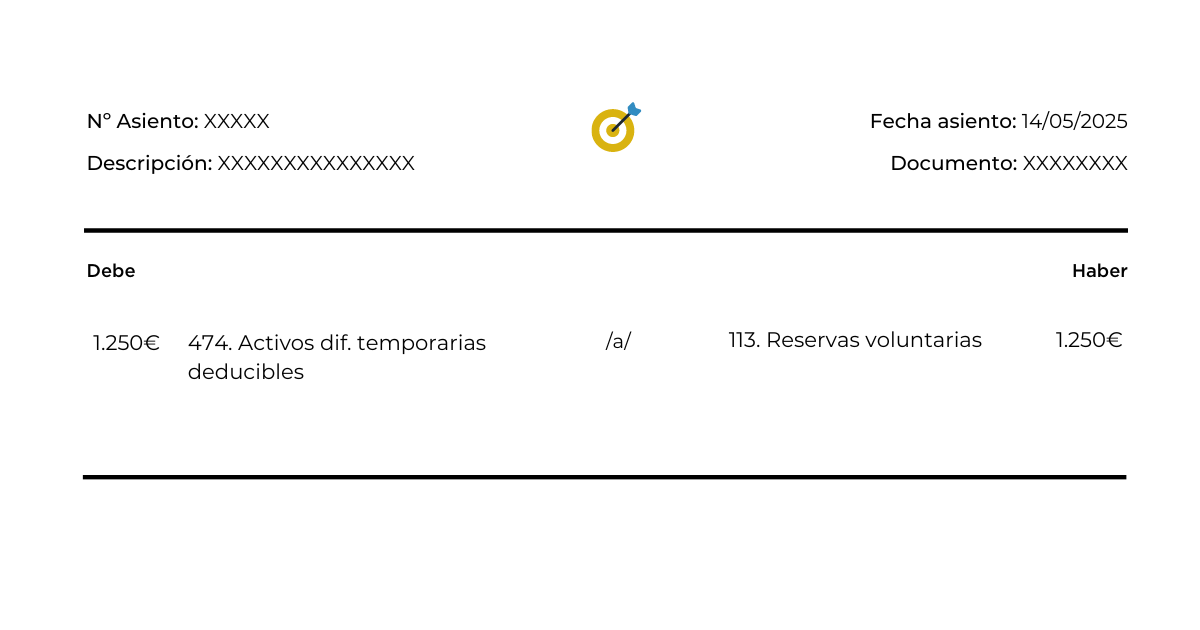

3. Reconocimiento del activo fiscal

Recordemos que en 2024 pagamos más impuesto del que tocaba por no haber deducido el gasto del ejercicio en 2024. Por lo tanto, ahora que queremos deducir este gasto del ejercicio anterior, deberemos reconocer el activo fiscal que tenemos con la Agencia Tributaria. Este impuesto que pagamos de más en el IS 2024 es el 25% de 5.000€ (1.250€).

Además, con este asiento que hacemos, minoramos el importe anteriormente contabilizado contra las reservas voluntarias. Si cuando descubrimos el gasto del ejercicio anterior procedimos a reducir las reservas en 5.000€ (el importe de la base imponible de la factura), ahora debemos tener en cuenta el efecto impositivo, ya que el cargo a reservas debe ser por el importe neto, una vez aplicado el impuesto de sociedades.

Esto tiene lógica porque los abonos a las cuentas de reservas se suelen producir por el reparto de resultados del ejercicio a reservas, y estos resultados llevan descontado (o deducido) el impuesto de sociedades, siendo importe netos después de impuestos. Teniendo esto en consideración, hacemos un abono a la cuenta de reservas voluntarias por el 25% de 5.000€ (1.250€).

4. Contabilización del Impuesto de Sociedades

Realizamos el cálculo del Impuesto de Sociedades en base a los datos anteriores:

| 2025 | |

| Resultado contable antes impto | 50.000€ |

| +/- Ajustes fiscales | -10.000€ |

| Gasto de 2024 | -5.000€ |

| Base imponible | 35.000€ |

| Tipo impositivo | 25% |

| Cuota íntegra | 8.750€ |

| – Deducciones | 0€ |

| Cuota líquida | 8.750€ |

| Retenciones y pagos a cuenta | -6.750€ |

| Deuda tributaria | 2.000€ |

4.1. Contabilizamos el Impuesto Corriente

En este asiento contabilizamos la cuota líquida, es decir, el impuesto que nos sale a pagar teniendo en cuenta los ingresos y gastos devengados en el ejercicio, así como los ajustes fiscales o extracontables (diferencias permanentes y temporarias), deducciones, etc.

En nuestro ejemplo, nos sale una cuota líquida de 8.750€ que contabilizamos como gasto por Impuesto de Sociedades. La contrapartida es la cuenta 473. Retenciones y pagos a cuenta, donde están contabilizados todos los pagos que hemos ido haciendo durante 2025 a cuenta del Impuesto de Sociedades. Anotando un haber en esta cuenta, por el importe de los pagos realizados, cancelamos esta cuenta y reconocemos el importe que nos queda por pagar a la Agencia Tributaria mediante la cuenta 4752. HP, Acreedora por IS, donde contabilizamos los 2.000€ que le debemos a Hacienda una vez descontados los pagos a cuenta ya realizados (8.750€ – 6.750€).

4.2. Contabilizamos el Impuesto Diferido

En este asiento contabilizaremos la parte de Impuesto de Sociedades que proviene de las diferencias temporarias. Como en el cálculo de IS de 2025 estamos deduciendo el gasto de 5.000€ y, por lo tanto, aplicando el activo fiscal de 1.250€ que tenemos contabilizado en la cuenta 474. Activos por Diferencias Temporarias Deducibles, procedemos a cancelarlo. Esto lo hacemos contabilizando un haber de 1.250€ en la cuenta 474.

La contrapartida es la cuenta 6301. Impuesto Diferido, donde contabilizamos un debe por el valor de los 1.250€ ya que esta cuenta recoge los movimientos de los activos y pasivos por diferencias temporarias, así como del crédito impositivo por bases imponibles de ejercicios anteriores y las deducciones y bonificaciones de anteriores ejercicios.

Esta cuenta 6301 es esencial para cuadrar el Impuesto de Sociedades ya que si no hubiéramos deducido el gasto de 2024 en la declaración de IS 2025, la cuota del impuesto hubiera sido de 10.000€ (25% de 40.000€). Sin embargo, al deducirnos este gasto de un ejercicio anterior, la cuota del impuesto ha sido de 8.750€ (25% de (40.000-5.000€). Hay una diferencia de 1.250€ que ajustamos con la contabilización de dicho importe en el debe de la cuenta 6301. Impuesto Diferido.

Resumiendo, a nivel contable tendremos contabilizado como gasto por Impuesto de Sociedades el total de las cuentas 6300. Impuesto Corriente (8.750€) y 6301. Impuesto Diferido (1.250€), por valor de 10.000€, que como hemos dicho, es el impuesto de sociedades que hubiéramos pagado si no hubiéramos deducido el gasto del ejercicio anterior. Tomando estas cifras, el resultado del ejercicio después de impuestos será de 26.250€ (35.000€ – 8.750€).

Sin embargo, esto no significa que debamos liquidar esos 10.000€ a la Agencia Tributaria. En verdad, sólo nos salen a liquidar los 8.750€ correspondientes al Impuesto Corriente ya que hemos deducido el gasto del ejercicio anterior, por el cual habíamos tributado de más en el IS 2024 al no haberlo deducido por entonces.

Esta tributación de más, que es el 25% de 5.000€ (1.250€) y que recogemos en la cuenta 6301. Impuesto Diferido es la que ahora dejamos de pagar, debiendo de afrontar solamente el pago ante Hacienda de 8.750€ (10.000€ – 1.250€). Y una vez descontados los pagos a cuenta del Impuesto de Sociedades que hemos ido ingresando a la Agencia Tributaria durante el 2025 mediante el modelo 202 (6.750€), solamente nos quedará por ingresar a Hacienda los 2.000€ restantes (8.750-6.750€).

5. Declaración Modelo 200

Como la factura de gasto del ejercicio 2024 no está contabilizada en una cuenta de gasto del ejercicio 2025 y, por lo tanto, no forma parte del resultado del ejercicio 2025, lo que estamos haciendo es un ajuste extracontable. Y este ajuste deberemos informarlo en el modelo 200 o declaración de Impuesto de Sociedades del ejercicio 2025.

Las casillas 361 y 362 del modelo 200 sirven para indicar los ajustes extracontables derivados de errores contables. En nuestro caso, como en 2025 tenemos un ajuste extracontable de 5.000€ que reduce el resultado contable, informaremos de dicha cantidad en la casilla 362.

En CONTO somos expertos en la selección y formación de personal contable para empresas y asesorías usando el principal software del mercado (A3, Sage, Holded, etc.). Si estás buscando perfiles contables para tu empresa o buscas empleo de administrativo contable o técnico contable, puedes informarte de nuestros servicios en: www.contosolutions.com

Infografía de «Cómo Contabilizar Gastos de Ejercicios Anteriores»

Puedes descargar la Infografía aquí: